A AEBA tem recebido diversas reclamações de empregados que tiveram suas alíquotas do INSS descontadas acima do permitido. Tivemos o cuidado de verificar alguns contracheques e constatamos o equívoco e, neste sentido, solicitamos ao Banco a sua correção e o estorno imediato das quantias subtraídas dos proventos dos empregados.

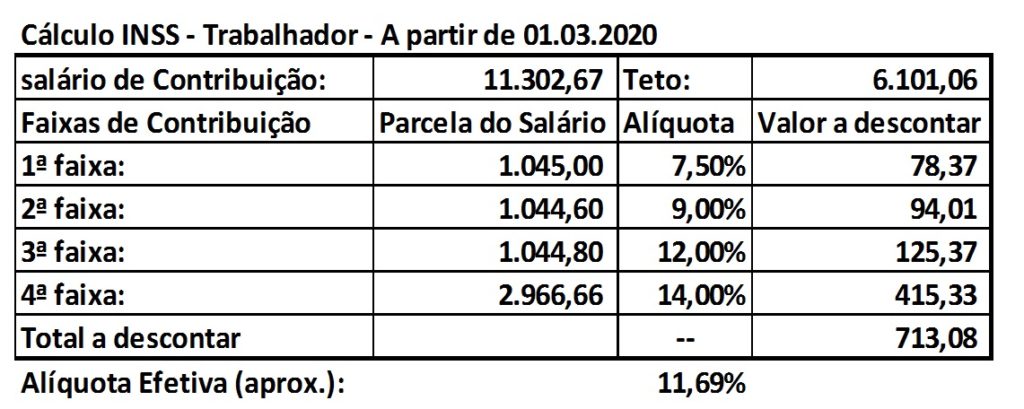

Abaixo mostramos o cálculo em que nos baseamos para essa reivindicação, bem como, anexamos uma FIP de março de 2020 que usamos como exemplo.

Segue nossos argumentos:

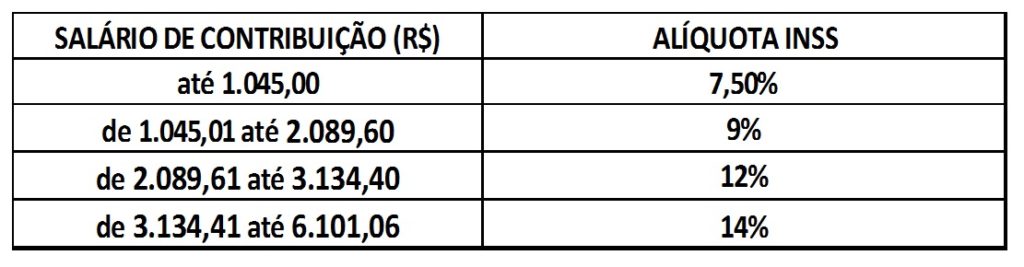

A partir do dia primeiro de março de 2020, não apenas as alíquotas do INSS foram alteradas, mas também a metodologia de cálculo. Antes desta data, as alíquotas era 8%, 9% e 11% e passaram a ser 7,5%, 9%, 12% e 14%.

No entanto o calculo não resume-se a apenas utilizar uma das alíquotas, como anteriormente era calculado. Hoje, deve ser feito conforme o exemplo* abaixo:

*FIP de um empregado que foi descontado, incorretamente, no valor de R$ 854,15 (R$ 6.101,06 x 14%). Ou seja, o Banco descontou R$ 141,07 acima do permitido.

As faixas de contribuição, portanto são:

As alíquotas progressivas incidirão sobre cada faixa de remuneração, de forma semelhante ao cálculo do Imposto de Renda. Quem recebe um salário mínimo por mês, por exemplo, terá alíquota de 7,5%. Já um trabalhador que ganhe exatamente o teto do Regime Geral, também conhecido como o teto do INSS – atualmente R$ 6.101,06 –, pagará uma alíquota efetiva total de 11,69%, resultado da soma das diferentes alíquotas que incidirão sobre cada faixa da remuneração.

Fontes:

Clique aqui e confira o Ofício encaminhado ao Banco. Seguimos no aguardo pela correção por parte da instituição!

Tive o mesmo problema como devo proceder?